Fattura elettronica B2b e PA

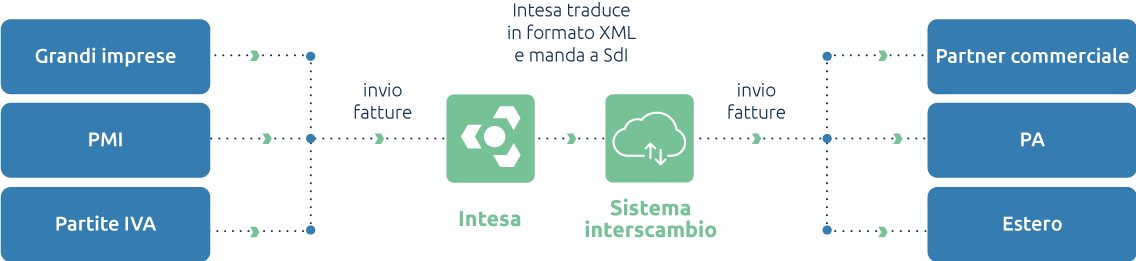

Il servizio di fatturazione elettronica consente di inviare e ricevere fatture elettroniche tra aziende, partite iva e con la Pubblica Amministrazione. La soluzione di Intesa si adatta alle esigenze di piccole, medie e grandi imprese, integrandosi con i sistemi gestionali già in uso. La soluzione prevede la gestione e il monitoraggio dell’intero ciclo del documento: dalla sua emissione in formato XML, alla trasmissione al SdI (Sistema di Interscambio), alla conservazione a norma per garantirne il valore probatorio.

Sei una PMI o una partita IVA?

Seguiamo le evoluzioni normative

Nonostante la fatturazione elettronica sia obbligatoria dal 2019, di anno in anno i legislatori aggiornano la normativa, adattando le specifiche tecniche dei formati XML o aggiungendo all’obbligo nuove categorie, come per esempio l’abolizione dell’esterometro o come potrebbe accadere per i regimi forfettari.

Intesa, grazie alle sue competenze in ambito legal e compliance, è sempre aggiornata sulle novità che possono arrivare: ad ogni aggiornamento delle specifiche tecniche, penseremo noi ad avvisarti.

Seguiamo le evoluzioni normative

Nonostante la fatturazione elettronica sia obbligatoria dal 2019, di anno in anno i legislatori aggiornano la normativa, adattando le specifiche tecniche dei formati XML o aggiungendo all’obbligo nuove categorie, come per esempio l’abolizione dell’esterometro o come potrebbe accadere per i regimi forfettari.

Intesa, grazie alle sue competenze in ambito legal e compliance, è sempre aggiornata sulle novità che possono arrivare: ad ogni aggiornamento delle specifiche tecniche, penseremo noi ad avvisarti.

Fatturazione elettronica internazionale ed europea

Seguendo l’esempio dell’Italia, anche gli altri paesi europei stanno andando via via verso l’obbligo di fatturazione elettronica B2b: Francia, Belgio, Polonia e Lettonia, per esempio, hanno già confermato che introdurranno l’obbligo tra il 2023 e il 2025. È molto probabile però che ogni paese adotterà standard e modalità diverse tra loro. Grazie a una partnership con Pagero, smart business network a livello globale, Intesa assicura un’adeguata interoperabilità della fatturazione anche a livello internazionale: Intesa riceve le fatture elettroniche dai propri clienti per trasferirle a Pagero, che si occuperà di convertire i documenti digitali nel formato più adeguato all’infrastruttura digitale di ogni Paese.

Fatturazione elettronica internazionale ed europea

Seguendo l’esempio dell’Italia, anche gli altri paesi europei stanno andando via via verso l’obbligo di fatturazione elettronica B2b: Francia, Belgio, Polonia e Lettonia, per esempio, hanno già confermato che introdurranno l’obbligo tra il 2023 e il 2025. È molto probabile però che ogni paese adotterà standard e modalità diverse tra loro. Grazie a una partnership con Pagero, smart business network a livello globale, Intesa assicura un’adeguata interoperabilità della fatturazione anche a livello internazionale: Intesa riceve le fatture elettroniche dai propri clienti per trasferirle a Pagero, che si occuperà di convertire i documenti digitali nel formato più adeguato all’infrastruttura digitale di ogni Paese.

Fatturazione elettronica per partite IVA: quello che devi sapere

In Italia vige l'obbligo di fatturazione elettronica verso la Pubblica Amministrazione e i privati. Dal 2019 vengono costantemente aggiornate le specifiche tecniche per migliorare sempre di più il controllo ...

Fatturazione elettronica 2022: quali sono le novità

Dopo la modifica del tracciato XML da gennaio 2021, con l’inserimento di nuovi Codici Natura e Tipo Documento, ecco cosa cambia nella fatturazione elettronica nel ...

Fatturazione elettronica, EDI e onboarding B2b: prospettive internazi...

Dal punto di vista degli obblighi normativi riguardo alla fatturazione elettronica, il panorama internazionale è ancora disomogeneo. Per rendere più efficiente l’interoperabilità internazionale è dunque necessario affidarsi a partnership ...