Normativa

25.09.2018

|

Tempo di lettura: 4 min

Fatturazione Elettronica: cos’è il Codice Destinatario

Il codice destinatario consente di gestire la ricezione delle fatture elettroniche. Come funziona e come si registra sul sito dell’Agenzia delle Entrate?

La fattura elettronica, in quanto documento elettronico in formato strutturato (Xml – eXtensible markup language), trasmesso per via telematica al Sistema di Interscambio (SdI) e da quest’ultimo recapitato al soggetto ricevente, prevede alcuni campi estremamente importanti ai fini della trasmissione dei dati; tra questi il codice destinatario.

Che cos’è il Codice Destinatario

Il codice destinatario è un codice identificativo univoco di 7 caratteri che consente di identificare, appunto, il destinatario di una fattura elettronica; può essere richiesto solo dai quei soggetti titolari di un canale di trasmissione già accreditato presso il Sistema di Interscambio per l’invio e la ricezione delle fatture elettroniche destinate a clienti privati. Ogni impresa accreditata per lo scambio dati con il SdI può richiedere uno o più codici, fino ad un massimo di 100.

La richiesta di accreditamento può essere presentata dalle aziende che intendono creare un canale telematico dedicato e sempre attivo tra i propri server e il SdI (canale di tipo FTP o Web-Service). Questo ruolo è usualmente ricoperto da operatori in grado di gestire con continuità e con costante presidio di personale il sistema informativo collegato al Sistema di Interscambio e che, in qualità di intermediari, offrono i propri servizi di trasmissione e/o ricezione delle fatture elettroniche a terzi.

PEC, un’alternativa al codice destinatario

L’alternativa “leggera” al codice destinatario è costituita dalla PEC ovvero la Posta Elettronica Certificata: in questo secondo scenario le fatture elettroniche vengono recapitate direttamente all’indirizzo PEC del destinatario della fattura. Si tratta di una modalità apparentemente più semplice da gestire che cela, però, molta inefficienza di processo e contempla numerose operazioni manuali che rallentano i processi amministrativi e incrementano il rischio di errori.

Nel caso di preregistrazione di uno dei due canali, qualora venisse utilizzato un codice incompleto o errato, oppure una casella PEC non funzionante (es. scaduta o piena), la fattura viene direttamente recapitata al cessionario/committente seguendo la semplice partita Iva. In caso di mancata registrazione, le opzioni offerte si basano sempre su obblighi di notifica per il cessionario/committente e per l’emittente.

A prescindere dal canale adottato, per poter completare la registrazione del codice destinatario o variare l’indirizzo PEC, il contribuente dovrà disporre delle credenziali per l’accesso ai servizi informatici dell’Agenzia delle Entrate e nominare, in caso di società o di gruppo d’imprese, un gestore incaricato che a sua volta potrà delegare a suoi collaboratori la gestione dei singoli servizi (modello di comunicazione per i soggetti di cui agli articoli 2 e 2 bis del Dpr 322/98).

Come e a chi richiedere il codice destinatario e come registrarlo all’Agenzia delle Entrate

Tutti coloro che sceglieranno di gestire le proprie fatture elettroniche attraverso una soluzione dedicata di un intermediario, e non tramite PEC, dovranno richiedere il codice destinatario al proprio fornitore di servizi ovvero colui che sarà responsabile della gestione della fatturazione. Tale codice andrà successivamente registrato come indirizzo telematico di riferimento sul sito dell’Agenzia delle Entrate seguendo questi semplici passaggi.

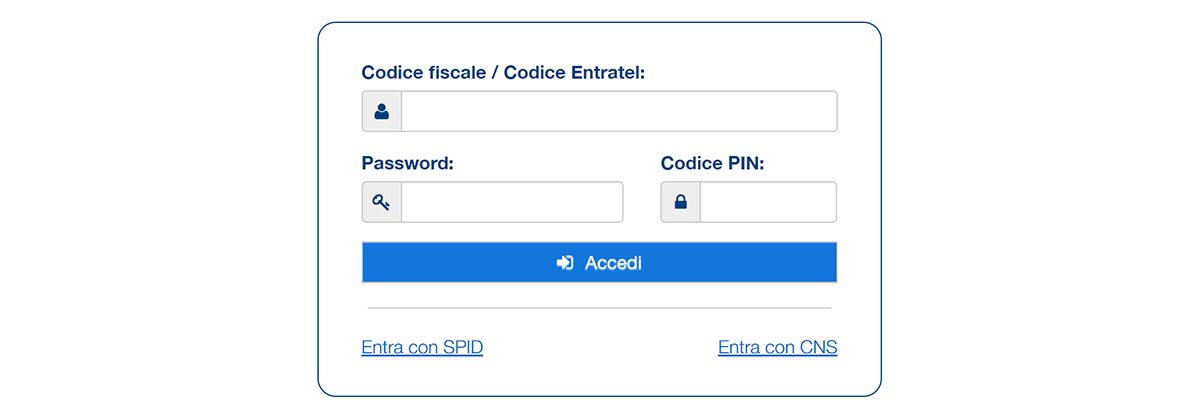

1. Accedere al sito dell’Agenzia delle Entrate* e successivamente alla sezione Fatture e Corrispettivi.

2.Scegliere una delle modalità di accesso proposte, tra cui CNS, credenziali Entratel/Fisconline oppure SPID (Sistema Pubblico di Identità Digitale).

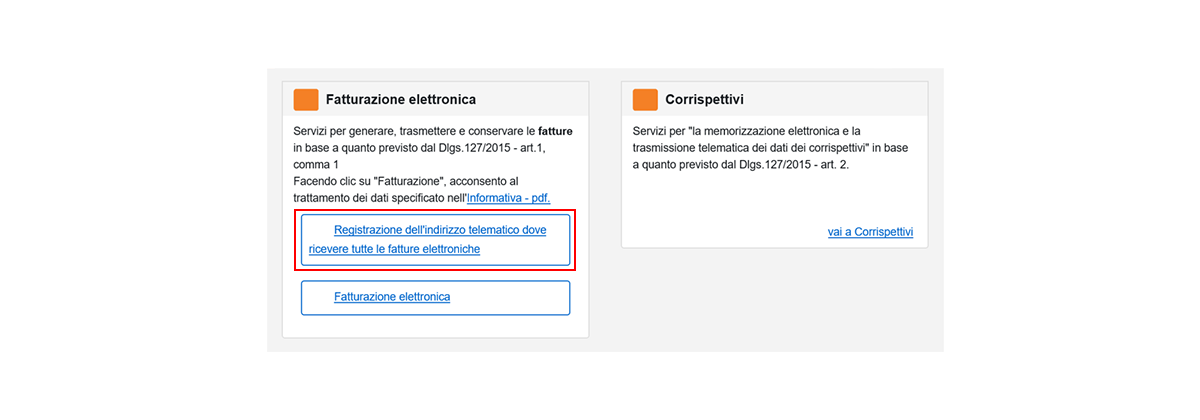

3.All’interno della propria area riservata, procedere con la “Registrazione dell’indirizzo telematico dove ricevere tutte le fatture elettroniche”.

4.Inserire il codice destinatario fornito dal proprio intermediario e confermare.

Nota: L’indirizzo telematico può essere modificato o cancellato dall’utente registrato, in qualsiasi momento.

Qualora il contribuente scegliesse di affidare al proprio consulente di fiducia la registrazione del codice intermediario sul sito dell’Agenzia delle Entrate, dovrà utilizzare un apposito modulo di delega per la nomina del consulente a soggetto autorizzato alla “gestione dei servizi di registrazione”, “consultazione e acquisizione delle fatture elettroniche e dei loro duplicati informatici”, “consultazione dati rilevanti ai fini Iva”, “cassetto fiscale delegato”. La delega potrà essere conferita e revocata dal cedente o dal cessionario direttamente attraverso le funzionalità rese disponibili all’interno della propria area riservata ovvero presentando l’apposito modulo presso un qualsiasi Ufficio territoriale dell’Agenzia delle Entrate.

Più semplice, infine, il recapito di una fattura ad un consumatore finale o per tutti gli operatori per cui non è previsto l’obbligato d’emissione della fattura elettronica (soggetti a regimi agevolati o forfettari). In questo caso l’emittente si limiterà ad inserire il codice convenzionale “0000000”.

*Fonte: ivaservizi.agenziaentrate.gov.it

Sfoglia categorie

Potrebbero interessarti

Normativa

29.04.2026

Wallet digitali e nuovi modelli di business: quali opportunità

I wallet digitali aprono nuove opportunità di business: onboarding più rapido, meno attriti, servizi cross-border e nuovi modelli data-driven.

Normativa

22.04.2026

eIDAS 2.0: l’identità digitale come vantaggio competitivo per gli istituti finanziari

Per le istituzioni finanziarie, eIDAS 2.0 e il Wallet UE di Identità Digitale offrono un’opportunità concreta: trasformare l’identità digitale da obbligo di compliance in un…

Normativa

15.04.2026

Fatturazione elettronica 2026: quali sono le novità

In questo articolo, costantemente aggiornato, troverai le ultime novità, dagli obblighi in arrivo alle nuove specifiche tecniche, per restare sempre al passo con i cambiamenti.