Fatturazione Elettronica per le aziende

La nostra piattaforma gestisce il processo di scambio della fatturazione elettronica per PMI e grandi aziende. Ci occupiamo di fatturazione elettronica da sempre.

Gestisci lo scambio di fatturazione elettronica con tutti i tuoi partner

Intesa offre una soluzione di fatturazione elettronica completa e sicura per le aziende italiane, con una serie di funzionalità che ti aiutano a emettere, ricevere, firmare, archiviare e conservare le tue fatture elettroniche in modo sicuro e conforme alla normativa vigente.

La soluzione è adatta sia alla fatturazione tra aziende private, sia alla fatturazione con le Pubbliche Amministrazioni. Intesa garantisce la connettività con qualsiasi partner o istituzione, è in grado di gestire grandi volumi di fatture e integrarsi facilmente con i principali ERP e i software aziendali già esistenti con il minimo impatto.

La soluzione è adatta sia alla fatturazione tra aziende private, sia alla fatturazione con le Pubbliche Amministrazioni. Intesa garantisce la connettività con qualsiasi partner o istituzione, è in grado di gestire grandi volumi di fatture e integrarsi facilmente con i principali ERP e i software aziendali già esistenti con il minimo impatto.

Cosa pensano i nostri clienti della nostra Fatturazione Elettronica

“Noi dal 2018 ci siamo affidati ad Intesa, una certification authority con ampie competenze e know-how per il controllo, la firma, l’invio e la conservazione a norma del file xml relativo alla fattura.”

Alvise Abù-Khalil

Presidente e co-founder di Ultroneo

![]()

“L’integrazione fra le diverse funzioni aziendali supporta la squadra e una squadra è vincente quando tutti sono allineati e pronti ad agire al momento giusto.”

Emma Berardi

Direttrice Amministrazione Finanza e Controllo di Bennet

I vantaggi della nostra fatturazione elettronica

Nessun errore formale nella trasmissione

La fatturazione elettronica riduce significativamente il rischio di errori formali durante la trasmissione dei documenti.

Integrazione veloce con i sistemi

L’implementazione della fatturazione elettronica consente un’integrazione rapida e senza problemi con i sistemi aziendali esistenti.

Impatto minimo sui gestionali aziendali

La transizione alla fatturazione elettronica è progettata per avere un impatto minimo sui gestionali aziendali.

Conservazione a norma compresa

La fatturazione elettronica include spesso soluzioni integrate per la conservazione digitale a norma, garantendo che i documenti elettronici siano archiviati in conformità con le normative legali.

Scopri Intesa Hive, la piattaforma per avere sotto controllo, da un’unica interfaccia, tutti i documenti di business provenienti dai servizi EDI, Conservazione a Norma e Fatturazione Elettronica.

La soluzione completa e integrata per lo scambio di fatture elettroniche

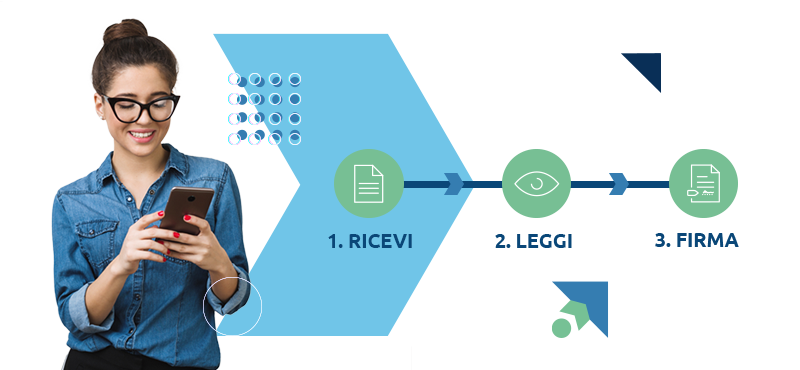

Il servizio, oltre ad adempiere agli obblighi normativi, ti permette anche di gestire e standardizzare le informazioni contenute all’interno dei documenti emessi e ricevuti, “traducendoli” nel formato più corretto e automatizzando le comunicazioni con il Sistema di Interscambio. Ecco come funziona il processo:

1. Ricezione e standardizzazione

La soluzione riceve la fattura elettronica nei formati previsti dai software e dai gestionali del cliente, standardizzando i dati per la trasmissione al Sistema di Interscambio in base ai requisiti normativi. Prima di effettuare l’invio, se necessario, il sistema procede alla firma digitale di tutte le fatture da inviare e verifica la correttezza formale dei dati necessari.

2. Acquisizione e trasmissione

3. Archiviazione e conservazione

La soluzione comprende la conservazione digitale a norma delle fatture. Le fatture sono archiviate automaticamente dalla fase di ricezione da parte dei sistemi del cliente. Puoi consultare le fatture e le relative notifiche in modo semplice grazie ad un sistema di viste e chiavi di ricerca che è possibile personalizzare sulla base delle esigenze del cliente.

4. Acquisizione delle fatture passive in formato XML

Richiedi una consulenza gratuita

Vuoi capire se questa soluzione fa al caso tuo? Il nostro team di consulenti è a disposizione per rispondere a tutte le tue domande, senza impegno.

Perché scegliere la fatturazione elettronica di Intesa

Lavoriamo nella digitalizzazione dei documenti del ciclo dell’ordine da oltre 35 anni, ci occupiamo di fatturazione da prima che fosse obbligatoria e siamo sempre aggiornati sulle novità normative in Italia e all’estero. La nostra soluzione è adattabile alle esigenze di grandi aziende per la lavorazione di grandi volumi di fatture e si integra facilmente con i sistemi aziendali già in uso. Non vendiamo una soluzione standard: la adatteremo sempre alle esigenze del tuo mercato.

La fatturazione per tutti e senza errori

Intesa ha integrato la soluzione di GetYourBill ai propri canali di trasmissione verso il Sistema di Interscambio.

Tre diverse modalità di fatturazione elettronica

1. Fatturazione PA e B2B

Intesa offre un servizio fatturazione elettronica dedicato alla Pubblica Amministrazione e alle aziende B2b, che consente di inviare e ricevere fatture elettroniche. La piattaforma si adatta alle esigenze di piccole, medie e grandi imprese, integrandosi con i sistemi gestionali già in uso. In un’unica soluzione è prevista la gestione semplice e il monitoraggio completo dell’intero ciclo del documento: dalla sua emissione in formato XML, alla conservazione a norma per garantirne il valore probatorio.

2. Fatturazione Elettronica Internazionale ed Europea

Anche gli altri paesi europei stanno andando via via verso l’obbligo di fatturazione elettronica B2b: Francia, Belgio, Polonia e Lettonia, per esempio, lo hanno già confermato. È molto probabile però che ogni paese adotterà standard e modalità diverse tra loro. Grazie a una partnership con Pagero, smart business network a livello globale, la nostra azienda assicura tramite le sue piattaforme gestionali un’adeguata interoperabilità della fatturazione elettronica anche a livello europeo e internazionale. Ci impegniamo a riceve le fatture elettroniche dai suoi clienti, le trasferisce a Pagero, che si occuperà di convertire i documenti digitali nel formato più adeguato all’infrastruttura digitale di ogni Paese.

3. Nodo Smistamento Ordini

Tramite il Nodo Smistamento Ordini i fornitori del Sistema Sanitario Nazionale possono ricevere gli ordini e inviare le risposte in formato digitale (UBL) direttamente e in modo facile.

Il sistema fornisce la soluzione che meglio risponde alle richieste del cliente, senza incidere sulla sua supply chain; attraverso questo servizio può essere gestito l’intero processo: predisposizione del documento – generazione del tracciato e verifica dei dati –, invio al NSO, gestione e archiviazione.

Tramite una comoda e apposita dashboard il cliente può monitorare tutti gli eventi occorsi e le notifiche in modo semplice e chiaro.

Domande frequenti sulla fatturazione elettronica

1. Quali sono le differenze tra fattura elettronica strutturata e non strutturata?

La differenza tra fatturazione elettronica strutturata e non strutturata risiede principalmente nelle modalità e nel formato di trasmissione: le fatture non strutturate, infatti, sono in formato pdf, word, png o jpg e solitamente si scambiano via mail. La fattura scambiata in questo modo, tuttavia, non può considerarsi una fattura elettronica. La fattura elettronica deve avere infatti un formato strutturato, ovvero un formato che sia automaticamente leggibile dai sistemi aziendali e dal Sistema di Interscambio.

2. Posso fare una fatturazione elettronica ad un cliente estero?

Per inviare una fattura elettronica a un cliente estero è necessario innanzitutto emettere una normale fattura elettronica indicando il codice corretto nell’apposito campo “codice cliente” e facendola transitare per il Sistema di Interscambio. Può essere però che il cliente stesso abbia necessità di avere la fattura elettronica in un formato specifico più adatto alle leggi del suo paese o ai suoi sistemi aziendali. In quel caso può essere utile affidarsi a service provider esperti nel campo specifico.

3. Cos’è Access Point PEPPOL per facilitare la fatturazione elettronica?

Un Access Point PEPPOL è un service provider che permette di collegarsi al network PEPPOL e inviare le fatture tramite questo canale. PEPPOL infatti è un acronimo, ed è il nome dell’infrastruttura IT che permette alle aziende B2b e PA di scambiare fatture in tutta Europa.

4. È possibile inviare le fatture elettroniche tramite EDI?

Assolutamente sì, tramite EDI è possibile scambiare anche fatture elettroniche oltre che tutti gli altri documenti del ciclo dell’ordine (inviare ordini, ricevere conferme e volendo anche i Documenti di Trasporto). Se si vuole scambiare le fatture tramite EDI l’unico accorgimento che bisognerà tenere è verificare se comunque le fatture inviate al Sistema di Interscambio vengano accettate e non abbiano degli errori.

5. È obbligatorio archiviare le fatture in formato elettronico?

Sì, è obbligatorio archiviare le fatture in formato elettronico. Le fatture infatti sono documenti validi ai fini fiscali, e in quanto tali devono essere conservate per almeno 10 anni, come previsto dall’Art. 2220 del Codice Civile.

Siamo a tua disposizione

Il team di Intesa è composto da persone professionali, affidabili e con lunga esperienza nei diversi settori di mercato.

Hai qualche domanda? Vuoi fissare una call di consulenza gratuita e senza vincoli? Compila il form qui a fianco con la tua richiesta o semplicemente per raccontarci di cosa avresti bisogno. Ti ricontatteremo il prima possibile.

Possono interessarti anche questi servizi?

FIRMA ELETTRONICA

FIRMA ELETTRONICA

Flessibilità prima di tutto

Scopri la soluzione che ti consente di apporre la tua Firma Elettronica su documenti digitali in modo rapido, intuitivo e estremamente sicuro. I documenti avranno la medesima validità legale di una firma autografa tradizionale.

EDI

EDI

Scambia informazioni in modo automatico

L’applicazione per lo scambio elettronico di dati (EDI) di Intesa automatizza i processi di supply chain e potenzia le relazioni commerciali con partner distribuiti in tutto il mondo.

CONSERVAZIONE A NORMA

CONSERVAZIONE A NORMA

I tuoi documenti al sicuro e reperibili

Il servizio completo e sicuro per la conservazione digitale dei documenti, garantendo il rispetto delle normative, la protezione dei dati sensibili, certificare l’autenticità e l’integrità dei documenti.